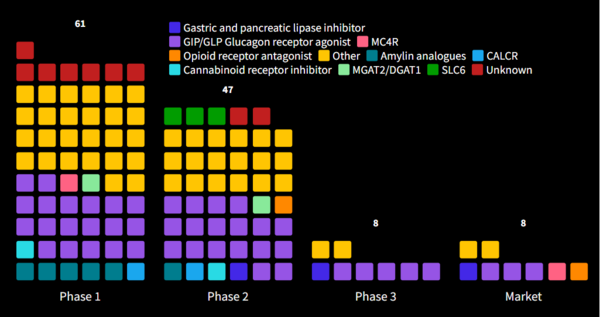

파이프라인 중 1상 52%, 경구 46% 차지

[의학신문·일간보사=김자연 기자] 현재 항비만제 시장에 8개 제품이 출시된 가운데 116개가 임상 개발 중인 것으로 파악됐다.

아이큐비아에 따르면 항비만제 파이프라인에는 3상 임상시험에 8개, 2상에 47개, 1상에 61개가 개발되고 있다.

그 중에서도 52%를 차지하는 1상 임상 파이프라인에는 아스트라제네카, BMS, 노바티스, 암젠 등의 다국적 제약사들까지 가세하고 있다.

지난 25년 동안 연구로부터 바로 나온 항비만제는 효과 부족이나 안전성 문제 때문에 상업적으로 성공하지 못한데 비해, 현재 시장을 지배 중인 GLP-1 제제는 먼저 당뇨병 치료제로 이용되며 감량 효과가 알려진 경우로 처음부터 1~3상 개발 단계를 밟아오지 않았다.

가장 먼저 노보 노디스크의 항당뇨제 오젬픽이 지난 2021년 위고비라는 상품명으로 만성 체중 관리에 확대 승인된 이래, 릴리도 작년 말 항당뇨제 마운자로가 젭바운드라는 상품명으로 비만에 적응증을 확대했다.

그러나 현재의 시장 지배 기업 노보와 릴리는 앞으로 GIP/GLP 작용제 등의 경쟁에 직면했다. 특히 바이킹 쎄러퓨틱스의 GLP-1 및 GIP 작용제는 최근 발표한 2상 임상시험 결과 단 13주만에 14.7%까지 감량 효과를 일으키며 대형 주자들을 위협하고 있다.

항비만제 3상 임상 파이프라인

|

회사 |

분자 |

타깃 |

투여 경로 |

|

Boehringer Ingelheim |

survodutide |

GIP/GLP 글루카곤 수용체 작용 |

피하 |

|

Eli Lilly |

orforglipron |

경구 |

|

|

mazdutide |

피하 |

||

|

retatrutide |

피하 |

||

|

Eurofarma Laboratorios |

Sibutramine + Topiramate XR |

기타 |

경구 |

|

Novo Nordisk |

Cagrilintide + semaglutide |

피하 |

|

|

Sciwind |

ecnoglutide |

GIP/GLP 글루카곤 수용체 작용 |

피하 |

|

Takeda |

cetilistat |

위 및 췌장 리파제 억제 |

경구 |

이에 기성 GLP-1 치료제는 검증된 안전성 및 효과를 바탕으로 단지 감량뿐 아니라 건강도 개선시켜 준다는 방향으로 메시지를 전환하고 있다.

즉, 위고비는 최근에 심혈관 사망, 심장마비, 뇌졸중 감소 적응증 확대에 성공했고 릴리 역시 터제파타이드가 과체중 및 비만 환자의 74%에서 간 섬유증 악화 없이 MASH를 해소시켰다고 발표하는 등 손을 놓고 있지 않다.

아울러 먹는 약 개발도 활발해 현재 개발 신약후보 중 46%가 경구 제형이다. 이에 대해 아이큐비아는 몇 년 뒤 비만 치료제 시장은 초기 치료를 위한 강력한 치료제와 유지를 위한 다른 치료제들로 구성될 것이라고 내다봤다.