2021년 현재 혁신 후보 1500개…3년전 비해 1.5배 늘어 ‘양적 팽창’

각 임상단계 진입 파이프라인도 3년전보다 2배 이상 확대 ‘급증세’

제약바이오협 조사 결과, 오픈이노베이션 활성화 등 선진국형 진입

[의학신문·일간보사=김영주 기자]2021년 현재 국내 제약·바이오 기업이 개발중인 신약개발 파이프라인이 무려 1500개에 이른다. 3년 만에 1.5배 늘어난 수치이다. 그 기간 임상단개별 진행 파이프라인도 대폭 늘었다. 신약개발 파이프라인의 양적·질적 성장이 이뤄진 것이다. 특히 오픈 이노베이션의 활성화 등 선진국형 연구개발 모델로 진화하고 있다는 분석이다.

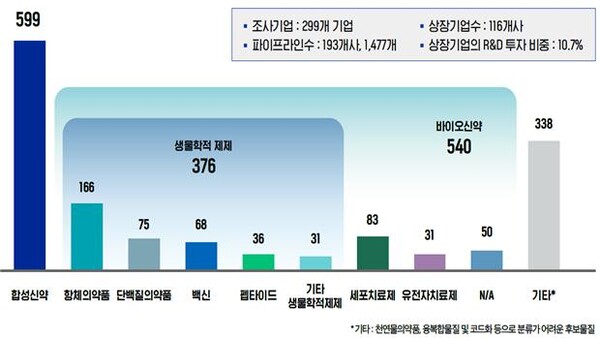

국내 신약개발에 대한 현주소를 가늠할 수 있는 데이터가 도출됐다. 한국제약바이오협회(회장 원희목)는 지난 5월부터 7월까지 국내 제약바이오기업 299개사를 대상으로 신약 파이프라인과 라이선스 이전 사례에 대한 조사를 진행했다. 조사대상에는 유한양행, 종근당, GC녹십자, 대웅제약, 한미약품 등 전통 제약 뿐 아니라 셀트리온, 삼성바이오에픽스 등 바이오기업들도 총망라됐다.

파이프라인 양적·질적 성장 ‘뚜렷’

조사 결과 299개사 가운데 193개사에서 1477개의 신약 파이프라인을 보유중인 것으로 나타났다. 이 같은 신약 파이프라인 규모는 협회가 지난 2018년 실시했던 조사결과(100개사 573개) 보다 157.8% 증가한 수치다. 특히, 후보물질 발굴 등 R&D 초기 단계부터 임상 3상에 이르는 연구개발 전주기 과정에서 신약 파이프라인이 3년 전보다 2배 이상 늘어난 것으로 나타났다.

파이프라인을 유형별로 보면 합성신약 비중이 바이오신약보다 약간 높다. 합성신약이 599개(40.6%)로 가장 많고, 바이오신약 540개(36.6%), 기타 338개(22.9%) 순이다. 2018년에는 합성신약 225개, 바이오신약 260개, 천연물 등 기타신약은 88개로 집계됐다. 질환별로 보면 항암제(317개, 21.5%) 개발이 가장 활발했다. 대사질환(173개, 11.7%), 신경계통(146개, 9.9%), 감염성질환(112개, 7.6%), 소화계통(79개, 5.3%) 등의 순이다. 개발이 가장 활발한 항암제 중에서 비교적 시장 진입 가능성이 높은 임상 2·3상 단계의 항암제는 각각 25개, 10개 등 모두 35개로 조사됐다.

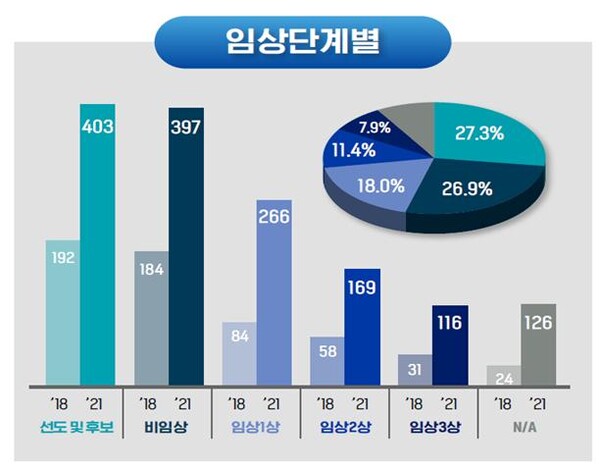

임상단계별로는 ▲선도·후보물질(403건, 27.3%)에 이어 ▲비임상 397건(26.9%) ▲임상 1상 266건(18.0%) ▲임상 2상 169건(11.4%) ▲임상 3상 116건(7.9%) 순으로 조사됐다. 특히, 후보물질, 비임상, 임상 1·2·3상 등 각 단계에 진입한 파이프라인 모두 2018년 조사때보다 2배 이상 확대되는 등 급증세를 보였다. 이 가운데 임상 3상의 증가세(274.2%)가 가장 가파른 것으로 나타났다. 상품화에 이르는 과정이 착실하게 진행되고 있다는 증거이다.

오픈이노베이션 활발…선진국형 신약개발 모델 진화

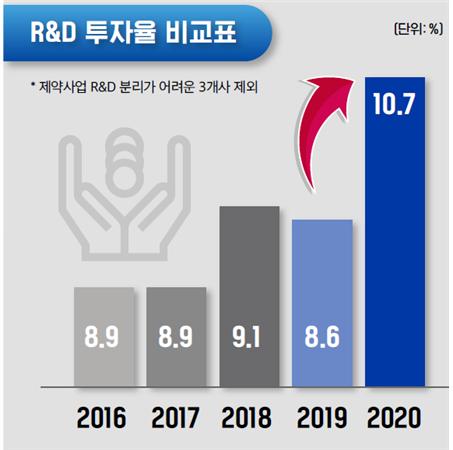

한편 라이선스 이전 사례에 대한 조사 결과 지난 3년간 라이선스 인·아웃이 대폭 활성화되는 등 제약기업과 바이오벤처, 외자기업간 오픈 이노베이션이 가속화되는 것으로 나타났다. 뿐만 아니라 2021년 상장 제약의 매출대비 연구개발비 비중이 마침내 10%대(10.7%)를 찍은 것으로 조사됐다. 선진국형 신약개발 모델로 진화하고 있다는 분석이다.

라이선스 이전은 2019년 36건에서 2020년 105건, 2021년 1분기 85건으로 가파른 증가 추세를 보였다. 물질별로는 바이오신약이 58건(45.7%)으로 절반 가까이 차지했다. 이어 합성신약(34건, 26.8%), 기타 신약(21건, 16.5%) 순으로 집계됐다.

단계별로는 비공개된 기타(140건)를 제외하면 비임상이 50건으로 가장 많다. 이어 ▲임상 1상(18건) ▲임상 2상(10건) ▲임상 3상(6건) ▲허가(2건) 순이다. 질환별로는 항암제(57건, 25.2%)의 라이선스 이전이 가장 활발했다. 이어 감염성질환(22건, 9.7%), 대사질환(13건, 5.8%), 안구질환(11건, 4.9%), 소화계통(9건, 4.0%) 순으로 조사됐다.

기업규모별로는 중소·벤처사(1000억대 매출 이하)의 라이선스 이전 건수가 250건으로, 대·중견기업(1000억대 이상)의 81건 보다 3배 이상 많았다. 라이선스 이전의 파트너를 분석한 결과 대·중견기업은 외자 기업에 대한 라이선스 아웃(17건) 비중이 높았다. 중소·벤처사는 ▲국내 중소벤처사(64건) ▲외자기업(50건) ▲대·중견기업(35건) 등 고른 분포를 보여 바이오벤처와 제약기업, 외자기업으로 연결되는 선순환 형태의 개방형 혁신이 활기를 띄는 것으로 풀이된다.

또한 상장 제약바이오기업의 연구개발비는 2016년 1조 7982억원에서 2020년 2조 1592억원으로 5년간 연평균 4.7%의 지속적 증가세를 보이고 있다. 매출 대비 연구개발비중은 2016년 8.9%에서 2020년 10.7%로 상승했다. 2019년 기준 제약업종이 속해있는 제조업 분야의 매출 대비 연구개발비중은 2.45%에 불과한데 반해 제약업은 6.61%에 달한다.

단순 계산으로 제약바이오산업계는 영업이익(7.34%, 2019년 기준)의 대부분을 연구개발에 투자하고 있다는 설명이다.

한국제약바이오협회 원희목 회장은 “제약바이오산업은 특정 기업 한둘이 주도하는 것이 아닌 산업 전반의 인프라와 R&D 역량을 바탕으로 성장한다는 점에서 이번 신약 파이프라인 조사결과의 의미가 남다르다”며, “국산 신약 개발 촉진과 글로벌 진출을 위해 라이센싱 이전을 포함한 오픈이노베이션 환경을 구축하고, 기술이전에서 나아가 글로벌 임상3상까지 완주해 블록버스터 신약을 창출할 수 있도록 정부의 고강도 정책지원이 요구된다”고 주문했다.